Aus aktuellem Anlasse möchte ich hier einmal ganz neutral bewerten, wie sinnvoll die zusätzliche Absicherung des eigenen Einkommens ist. Ihr werde überrascht sein.

Die Tage kommt der Junior aus dem Jugendzentrum und erzählt, dass er ja eine Berufsunfähigkeitsversicherung braucht, er will Handwerker werden. Hat er mit der „Aufsichtsperson“ im JuZ besprochen. Er hatte einen Stichwortzettel dabei. Da stand Berufsunfähigkeitsversicherung (BU), LZO, Volksbank, DBV, Allianz.

Und es wäre ganz wichtig, das jetzt zu machen. Weil er ja noch so jung ist.

Auf eine Art ist es ja total toll, dass mein Sohn mit Fremden ein Gespräch führt, das sich auf eine solche Art entwickelt. Andererseits sind die Empfehlungen der Ansprechpartner mal sowas von 1990 und eine BU? Wirklich?

Ein Blick in meine Vergangenheit

Na gut. Also mein Stand zum Thema Berufsunfähigkeitsversicherung ist von 2001. Damals wollte mein Schwager, seines Zeichen Versicherungsvertreter der Baden-Württembergischen, mir eine solche verkaufen. Ich lehnte dankend ab. Mir war das einfach zu teuer. Ich hatte kein großes Gehalt zu der Zeit. War gerade in eine eigene Wohnung gezogen, hatte ein Auto und wollte viel Feiern und wenig an die Zukunft denken.

Er fing an, mit mir zu diskutieren. So diese Versicherungsargumente halt. Du musst abgesichert sein. Wenn jetzt was passiert, was machst du denn dann? Ich war zu dem Zeitpunkt im Callcenter tätig und konnte mir kaum vorstellen, dass ich diesen Beruf nicht mehr ausführen kann. Wir haben Blinde und Taube (die machen dann Schriftbearbeitung), Einarmige und Rollstuhlfahrer. Klar – geistige und psychische Einschränkungen währen eine Option. Vielleicht nach einem schweren Schädeltrauma. Klar. Aber wie wahrscheinlich ist das?

Mein Totschlagargument war dann: Aber wozu leben wir denn in einem Sozialstaat? Ich zahle Steuern, Kranken und Rentenversicherung, damit ich in diesem unwahrscheinlichen Fall aufgefangen werde. Das muss reichen. Er beschimpfte mich als Sozialschmarotzer und verließ meine Wohnung. Kurz darauf kündigte ich alle Versicherungen bei ihm und wir gingen auch familiär getrennte Wege.

Mir ist natürlich klar, dass ich auf Kosten des Staates meinen jetzigen (meinen damaligen dagegen ganz bestimmt) Lebensstandard nicht werde halten können. Das kann aber ja auch nicht die Aufgabe des Staates sein. Aber ich würde immer genug zum Leben haben. Und so sehe ich es auch heute noch.

Zurück zu meinem Sohn

Ja, seine Berufswahl birgt sicherlich mehr Gefahr in sich und damit sicher auch ein höheres Risiko, seinen Beruf nicht mehr ausführen zu können.

Aber gibt es da nicht eine Unfallversicherung?Ja, jeder Arbeitgeber muss für seine Mitarbeiter eine Unfallversicherung bei der zuständigen Berufsgenossenschaft abschließen. Diese zahlt Rehakosten, Krankenhaus etc. pp im Fall eines Unfalls im Zusammenhang mit der Arbeit. Aus persönlicher Erfahrung weiß ich, dass man in einem solchen Fall beinahe als Privatpatient behandelt wird. Besser kann es nicht gehen. Und sollte wirklich der Worst-Case eintreten, gibt es hier auch eine Rente.

Das höhere Berufsbedingte-Risiko wird also bereits getragen. Er braucht also genauso sehr oder so wenig wie jeder andere eine Berufsunfähigkeitsversicherung.

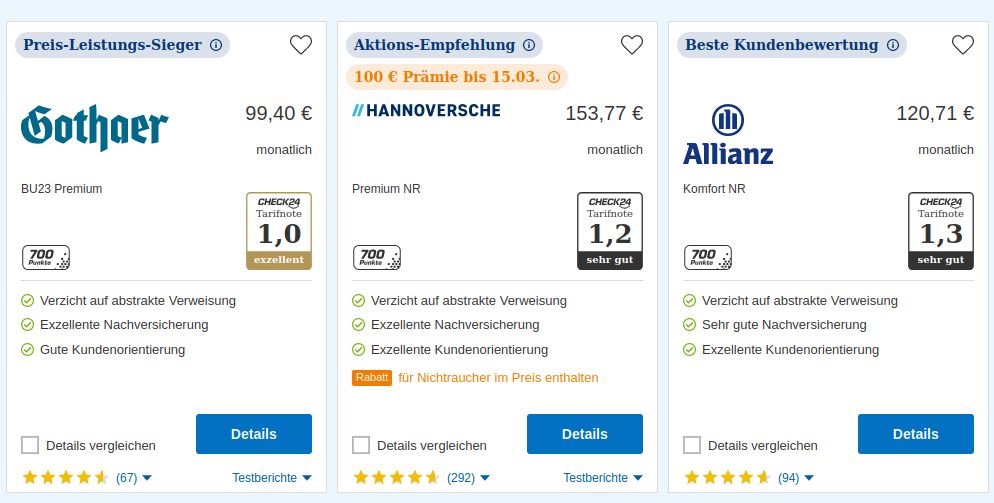

Dennoch will ich ja nicht einfach Quatsch sagen. Ich gehe also auf check24.de und schau mal, was so eine Versicherung kostet. 17 Jahre, Auszubildender und Dachdecker sind die Variablen, die ich eingebe.

Das Tool schlägt vor, dass ein Betrag von 800€ abgesichert werden soll. Achso .. versteh. Die Versicherung arbeitet mit der monatlichen Rente im Worst Case. Okay. Und die Annahme ist: weil man mit 17 eine Ausbildungsvergütung von 800 € hat, reicht diese für das ganze Leben, denn der nächste Punkt ist, ob man diese Rente bis 63 oder bis 67 erhalten möchte. Schon an dieser Stelle merkt man wieder, was das für ein Bullshit alles ist.

Entgegen der Aussage der jungen Dame im JuZ ist das Alter für die BU vollkommen egal. Es wird ja das Risiko abgesichert und das ist ja eigentlich immer gleich – außer man hat Vorerkrankungen. Aber dann kommen wir eh auf ein ganz anderes Spielfeld.

Na gut, wir spielen das Spiel weiter. Sicherlich kann man später den Beitrag ändern, wenn man mehr verdient.

Die Versicherung würde meinem Junior zwischen 100 € und 150 € im Monat kosten. Das wäre ein 1/8 seiner Ausbildungsvergütung. Und das für den Luxus, das für den sehr unwahrscheinlichen Fall der Berufsunfähigkeit, die nicht durch seinen Beruf erfolgt, sondern durch persönliches Pech zusätzlich zur staatlichen Rente 800 € gezahlt wird.

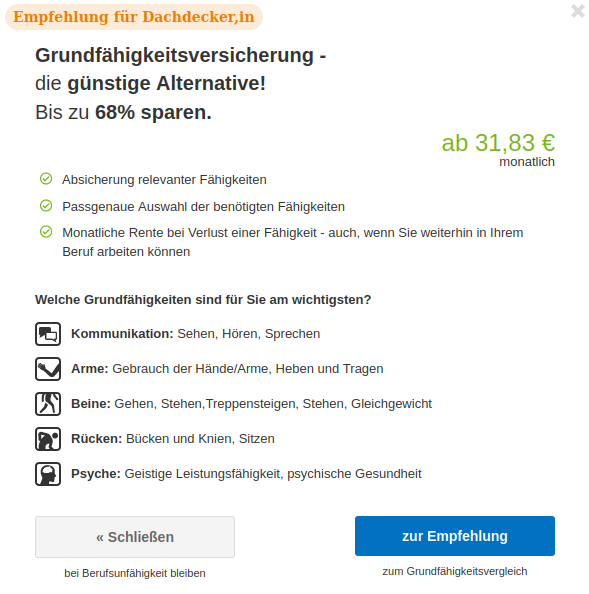

Das Vergleichsportal merkt selbst, dass das doof ist und blendet ziemlich schnell folgendes Fenster ein:

Na, das sieht doch schon besser aus. Ab 30 € kann ich dafür sorgen, dass mich meine Versicherung reich mach, wenn mein Rücken im Arsch ist. Aber erst nochmal zurück zu BU. 800 € ist ja nun wirklich viel zu wenig. Es muss ja für das ganze Leben reichen.

Ich sage der Maschine: mach das Gleiche, bloß dass ich 1500 € zusätzliche Rente möchte. Und dann bin ich schon bei monatlich zwischen 130 € und 200 €. Was für eine Frechheit.

Also rüber zur Grundfähigkeitsversicherung. Die ist tatsächlich günstiger, scheint aber auch komplexer zu sein. Denn das Vergleichsportal zeigt, dass nicht jede Versicherung jeden Körperteil gleich gut versichert. Bei der einen ist Rücken rot, Augen aber grün. Ich darf also blind werden, aber keine Rückenbeschwerden haben. Bei der nächsten genau andersherum. Das ganze scheint doch schwer zu durchschauen zu sein.

Und wenn schon das offensichtliche nicht gut zu durchschauen ist, was ist dann erst in dem Fall der Fälle? Denn dann gehts ins Kleingedruckte. Dann schaut die Versicherung ganz ganz genau hin. Und am Ende zahlt sie vielleicht doch nicht so viel oder gar nicht.

Schade. Kann man nichts machen.

Fazit

Die Wahrheit ist – egal, was euch der Volksmund und die Versicherungen erzählen wollen, die Berufsunfähigkeitsversicherung und die Grundfähigkeitsversicherung schließen lediglich die Lücke zwischen dem, was Ihre als gesunder Mensch verdient und dem, was der Sozialstaat und/oder die gesetzliche Unfallversicherung im „Schadensfall“ zahlt. Auch ohne eine zusätzliche Versicherung dieser Art seit ihr in Deutschland ausreichend abgesichert.

Und Vater Staat wird im Fall des Falles die Leistungen kürzen. Den bei den Leistungen des Sozialstaates wird immer geschaut: Was hat er denn, der Leistungsbezieher. Und statt das man Wohngeld und andere Unterstützungsleistungen vom Staat erhält, werden einem die teuer bezahlten Versicherungsleistungen angerechnet und abgezogen. Unterm Strich hat man nicht mehr. Nur die Versicherung. Die hat verdient.